APT margin 부동산 뉴스

6.27 대출규제 1년, 거래는 눌렀는데 집값은 왜 못 잡았나

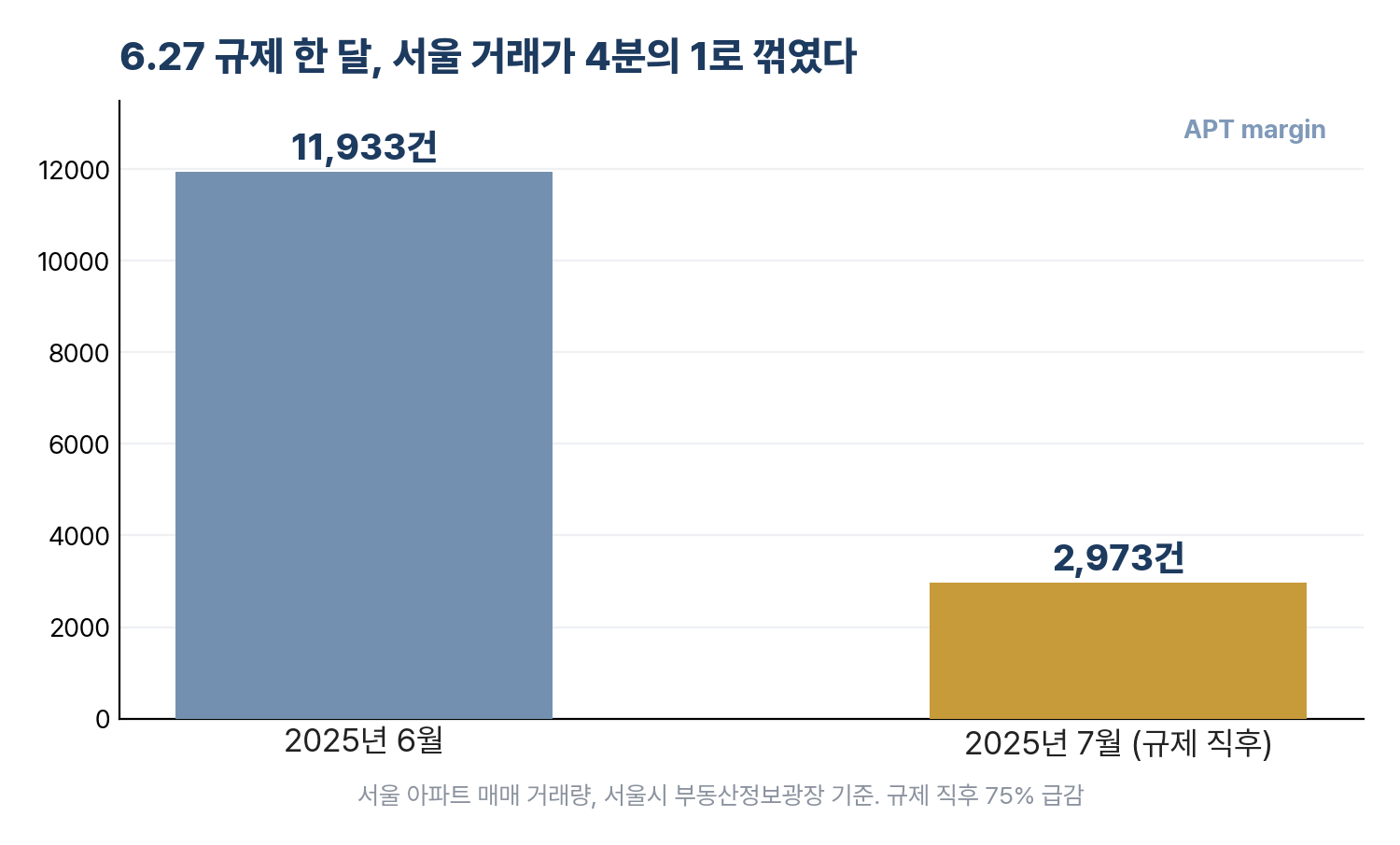

수도권 주담대 6억 한도 규제 1년의 성적표. APT margin 편집

작년 6월 27일, 정부는 수도권과 규제지역의 주택담보대출을 최대 6억으로 묶었습니다. 당시 금융위는 6억 넘게 빌리는 차주가 전체의 10% 미만이라며 충격이 제한적이라고 했습니다. 1년이 지났습니다. 성적표를 열어 보면, 거래는 확실히 눌렀고 가격은 누르지 못했습니다.

직후 한 달, 거래가 4분의 1로

단기 효과는 극적이었습니다. 서울 아파트 매매가 2025년 6월 1만1,933건에서 7월 2,973건으로 75% 급감했습니다. 연립과 다세대도 3,831건에서 1,914건으로 반토막 났습니다. 대출로 잔금을 맞추던 매수 계획이 일제히 멈춘 것입니다.

가계대출도 즉각 반응했습니다. 규제 직후인 2025년 7월 전 금융권 가계대출 증가폭이 2조2천억원까지 급감했습니다. 여기까지만 보면 규제는 성공이었습니다.

1년 뒤, 집값은 규제 전보다 더 올랐다

그런데 가격이 문제입니다. 시행 1년이 되는 2026년 6월 15일 기준으로 서울 아파트값은 1년간 9.44% 올랐습니다. 동대문 13.89%, 마포 12.04%, 성동 8.49% 순입니다. 월간 지수로 봐도 92.56에서 102.71로 11% 상승입니다. 규제 이전 1년의 상승률이 6.7%였으니, 오히려 규제 이후가 더 가팔랐습니다.

가계대출도 되돌아왔습니다. 2조2천억까지 눌렸던 월 증가폭이 2026년 5월 9조3천억원으로 다시 커졌습니다. 대출 총량을 조여도 집을 사려는 힘 자체는 사라지지 않았다는 증거입니다.

돈은 길을 찾았다, 신용대출과 9억 이하

막힌 돈은 우회로를 찾았습니다. 2026년 5월 신용대출이 4조원 늘었는데, 5대 은행 기준으로 신용대출 증가폭(2조1,617억)이 주담대 증가폭(1조7,826억)을 넘어섰습니다. 주담대가 막히니 신용대출로 부족분을 메우는 것입니다.

수요는 가격대도 옮겼습니다. 서울 9억 이하 아파트 거래 비중이 38%에서 50%로 뛰었습니다. 6억 한도 안에서 살 수 있는 집으로 수요가 내려온 것인데, 그 결과 중저가 지역이 가장 많이 오르는 역설이 생겼습니다. 상반기 성북이 강남을 이긴 배경에 이 규제가 있습니다.

피해가 실수요에 몰린 사례도 있습니다. 신생아 우선공급에 당첨된 세 자녀 신혼부부가 잔금대출이 6억 한도에 막히자 국가를 상대로 소송을 낸 일이 올해 초 알려졌습니다. 투기를 잡으려던 그물에 실수요가 걸린 경우입니다.

1년의 교훈

업계에서는 대출을 막았다고 집을 살 사람이 없어진 게 아니라, 현금 있는 사람은 그대로 사고 대출이 필요한 사람만 뒤로 밀렸다는 평가가 나옵니다. 송인호 KDI 소장은 생애최초 구매자까지 일률적으로 금액 제한에 넣은 방식을 비판하면서, 주간 지표로 효과를 성급히 판단하는 것도 경계했습니다.

분명한 사실은 하나입니다. 수요를 누르는 규제는 시간을 벌 뿐, 공급이 따라오지 않으면 가격은 우회로로 오릅니다. 정부가 7월 말 종합대책을 다시 꺼내는 이유도 여기에 있습니다. 이번에는 공급 카드가 얼마나 실리는지가 관전 지점입니다.

오늘도 APT margin이었습니다.